Las empresas españolas “emigran” desde América Latina hacia EE.UU. La pandemia ha generado un impacto sanitario y económico en la región del que no se recuperará hasta el 2025 (Fondo Monetario Internacional). No queda más remedio que replegar velas y poner rumbo al Norte.

Las grandes del IBEX 35 durante la crisis financiera del 2008 aceleraron su internacionalización y se centraron en América Latina. El idioma, la teórica cercanía cultural y los altos niveles de crecimiento económico eran una clara oportunidad de negocio para las empresas españolas, que vieron como sus resultados en la región enjugaron sus malos balances nacionales en el mercado español. La siguiente gráfica muestra la evolución de las inversiones española en la región. La crisis del 2008 generó un flujo de inversiones que en los últimos años se ha estado reduciendo progresivamente.

La crisis financiera del 2008 tuvo un impacto relativamente suave en la región. El crecimiento de la economía china, el aumento de los precios de las materias primas (commodities) y el relativo aislacionismo, o al menos proteccionismo, financiero permitió que la economía de la región cayese tan solo de forma significativa en el 2009, llevando a cabo una rápida recuperación desde el 2010. Por otra parte, la crisis financiera del 2008 afecto de forma dramática y duradera a la economía española, que no se recuperó hasta el 2014. Esto conllevó que las empresas del IBEX 35 se centrasen en el mercado exterior, y en la región en particular, tras previamente haberlo hecho en el resto de Europa. En la gráfica inferior se aprecia la evolución de la economía española y de la latinoamericana en 2007-2020.

Parecía que España finalmente había descubierto Eldorado en América. Basta con asumir que un tercio de la inversión exterior de las empresas españolas se localiza al otro lado del Atlántico. En conjunto, el capital allí confiado en los últimos 18 años supera los 200.000 millones de euros (2019). De forma parecida, el % de ingresos de las compañías del Ibex con presencia en aquel continente: casi el 25% de la facturación llevan nombre y apellido latino, lo que equivale a más de 122.000 millones.

Pero Eldorado no ha sido tal. Argentina y Bolivia expropian Repsol y REE. La devaluación del real brasileño destroza cualquier balance en euros y la complejidad de México, con su régimen federal, corrupción y violencia institucionalizada hace que sea difícil conseguir los resultados esperados. Incluso, en recientes tiempos, nos hemos dado cuenta que Chile, ese país “europeo” en Latinoamérica, está plagado por unas desigualdades económicas significativas que lo hacen poco sostenible.

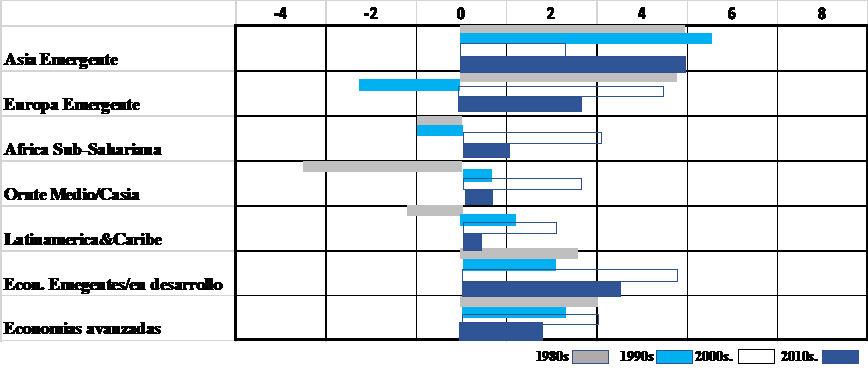

Por todo ello, las empresas han intentado “replegar velas”, aunque muchas de ellas, sobre todo las más grandes han preferido «resistir antes que hacer las maletas». Las constantes elecciones, el surgir de los populismos, las revueltas ciudadanas, los riesgos cambiarios, la droga, la violencia han conllevado que lo que inicialmente era atractivo al final no lo era tanto. BBVA, Santander y Telefónica han dejado varios países, pero casi siempre intentan aguantar en México, Brasil, Argentina. La evolución de la situación comparativa de la región respecto a otros países y regiones emergentes no la hace especialmente atractiva (ver gráfico inferior). Europa del Este ha sido y sigue siendo más fiable en crecimiento económico.

Y llego la gota que colma el vaso, la pandemia. Rebecca Grynspan, Secretaria General de Iberoamérica comenta que la pandemia amenaza con provocar una década perdida en lo económico y dos décadas perdidas en lo social. Es la economía más golpeada del mundo por la pandemia, con cerca del 30% de los fallecimientos, y donde la pobreza ha retrocedido a los niveles de 1990. El FMI informa que hay que esperar hasta el 2025 para recuperar el ingreso per cápita previo a la pandemia.

La economía basada en las materias primas, la debilidad de sus monedas, la creciente desigualdad económica, el impacto sanitario y económico de la pandemia, el aumento del populismo y del bolivarismo, en especial contra España, la creciente presencia de China en la región y el creciente espíritu contra las empresas -como el de López Obrador- hace que las empresas españolas busquen como reposicionarse.

Por otra parte, el “vecino del Norte”, EE. UU., tiene una gran capacidad regeneradora -le llamaríamos resiliencia ahora-, se espera que en mayo-junio más del 70% de la población esté vacunada, las ayudas reales a individuos y empresas existieron desde el primer momento con Trump y se repiten y aumentan con Biden. Además, es de esperar un gran plan de inversiones en infraestructuras en los próximos meses, con apoyo de ambos partidos. EE. UU. está abierto, y siempre lo estará, a los negocios. El dólar sigue siendo moneda de referencia y el país parece que se puede endeudar sin límite.

El repliegue de las multinacionales patrias de América Latina se refleja en el Ibex 35, de donde actualmente proceden el 23% de sus ingresos, según los datos de Banco Sabadell, 1,4 puntos por debajo de 2018, cuando ya se había recortado otro punto. Y afecta principalmente a Telefónica, Santander y BBVA, y también a Acciona, ACS o Viscofan.

“Latinoamérica ha dejado de ser un catalizador para las grandes compañías. No ha penalizado a sus resultados, pero tampoco les ha beneficiado como otros años”, argumenta Glen Chapman, director de estrategia de renta variable y crédito de la entidad financiera Banco Sabadell, que considera que el problema de la región es su escaso crecimiento, basado en deuda y déficit, y su necesidad de reformas estructurales que no está acometiendo. Esto, unido a los Gobiernos de tinte populista que están proliferando en los últimos años, llevan al cóctel perfecto para el cambio de timón de la estrategia española al otro lado del Atlántico mientras se refuerzan en Europa, Estados Unidos y Asia.

México y Argentina se han aliado y ha conllevado que las empresas del IBEX-35 tengan aún más dudas; además JP Morgan se ha retirado de México. Ecuador, Perú, Chile, México y Argentina tienen elecciones en 2021. Ante la crisis sanitaria y económica y el populismo de México y Brasil, es fácil de esperar que haya una generalización de los populismos de izquierdas, que se caracterizan por su espíritu anti-empresa y antiespañol que conllevará, a falta de ninguna otra ventaja competitiva sostenible, que la región retrase aún más la salida de la crisis, con crecientes niveles de endeudamiento. Hay que abandonar el barco. Puede que tan solo algunas empresas de renovables, como Iberdrola y Gamesa-Siemens, sabiéndose que son empresas “de ciclo largo” y que puede que tengan subvenciones significativas en México y Brasil, mantenga o incluso aumente sus posiciones en las región. Repsol, al ser una petrolera, está muy habituada a los vaivenes políticos y de moneda, pero obteniendo rédito de nuevos pozos en la región; al final es un balance alto riesgo-alta oportunidad. Las grandes privatizaciones de los 90 en la región no volverán; los 81 Billones de euros de beneficio en la región por el Ibex-35 en el 2017-2012, tampoco. Pero el resto de las grandes empresas no invertirán o desinvertirán y, tras ella, se marcharán la media y pequeña empresa española. Probablemente este hueco será cubierto por las medias empresas chinas, con pensamiento a largo plazo, apoyo institucional y financiero casi ilimitado y con una creciente presencia en la región.

La experiencia de las empresas españolas en Latinoamérica les ha generado un aprendizaje clave para acceder al mercado de EE. UU. Muchas empezaron en lo que pensaron era fácil como Argentina, Chile, Perú o Colombia. Finalmente atacaron los más grandes y complejos México y Brasil y se dieron cuenta que lidiar con estados federales grandes era mucho más complejo. Algunos directivos me comentaron que procesos de gestión de cultura de personas, que hablan el mismo idioma, que pensaron les tomaría 12-18 meses en México, finalmente les tomó más de 5 años, que lidiar con los Gobiernos y la corrupción -cada vez menos aceptada por los mercados- les hacia la gestión insostenible y vaciaba la cuenta de resultados. EE. UU. es diferente.

Una vez estuve en una reunión en Washington con miembros del equipo comercial de la Casa Blanca y el responsable de estrategia de una de las grandes empresas del IBEX-35 con grandes inversiones en EE. UU. y muy pocas en Latinoamérica, siendo de una industria de gran crecimiento global. Ante mi pregunta de por qué no invertían en cierto lugar de grandes proyectos y si lo hacían en EE. UU., a pesar de su compleja legislación, marco federal y bajas rentabilidades comparadas. La respuesta fue simple: “el imperio de la ley” (the rule of law); en EE. UU. sabemos las reglas del juego y sabemos que se respetarán las reglas. Esto es clave, sobre todo para aquellas empresas que no quieran jugar a corto plazo, en especial aquellas (bancos, eléctricas, renovables, infraestructuras, telecomunicaciones) que necesitan largos períodos de inversión para obtener rentabilidades.

Por otra parte, siendo director de la una empresa farmacéutica americana en Rusia en 1998 tuve que “digerir” la crisis económica del verano de 1998, donde en una semana cayeron 1.000 bancos y el rublo se desplomó, a pesar de los informes positivos de todos los organismos internacionales. Un vecino y amigo era el presidente de Arthur Andersen, especializado en mercados financieros; me lo dijo muy claro: “nos habíamos olvidamos de las reglas básicas financieras: a mayor rentabilidad, mayor riesgo; a menor rentabilidad, menor riesgo”. A veces, por muy expertos que seamos nos olvidamos del sentido común y de las reglas básicas del mercado; vamos demasiado al detalle y al último informe.

El 9 de noviembre del 2016 nos levantamos con la sorpresa que Trump había ganado. He estado vinculado con EE. UU. desde que me fui a estudiar en California mi MBA en 1980. Mi mujer, estadounidense, demócrata y doctora en Gobierno por la Universidad de Georgetown me llama ese día: no se lo podía creer, como no nos lo podíamos creer casi ninguno cercano a este gran país. Tras unos poco segundos me dijo “hemos tenido malos Presidentes, algunos muy malos. Por otra parte, tenemos un sistema que funciona; esperemos que el sistema funcione”. Y el sistema funcionó.

EE. UU. funciona. Entra en crisis muy rápidamente y de igual forma sale de la misma. Tiene una tremenda capacidad regenerativa. En cada crisis (y desde la Segunda Guerra Mundial ya van bastantes) se dice que finalmente EE. UU. está en declive, que el dólar ya no será lo que era, etc. Y, tras cada crisis, política y económica, este gran país se vuelve a levantar. Y tiene “el imperio de la ley”; hay normas, que son bien conocidas, las personas, administraciones y empresas las siguen y quien no las siga, la paga.

Si quieres invertir de forma segura, invierte en EE. UU.; no te equivocarás, aunque te cueste trabajo invertir. Y aquí estamos para ayudarte, para que no te equivoques, que no te falle el “sentido común”, reducir tu curva de aprendizaje de acceso a EE.UU. y acelerar tu rentabilidad. EE.UU. funciona.

Comparte esto:

- Compartir en LinkedIn (Se abre en una ventana nueva) LinkedIn

- Comparte en Facebook (Se abre en una ventana nueva) Facebook

- Compartir en X (Se abre en una ventana nueva) X

- Haz clic en Pinterest (Se abre en una ventana nueva) Pinterest

- Compartir en Telegram (Se abre en una ventana nueva) Telegram

- Imprimir (Se abre en una ventana nueva) Imprimir

- Compartir en WhatsApp (Se abre en una ventana nueva) WhatsApp